加入のすすめ

平成14年1月よりスタートした農業者年金は、積立方式(確定拠出型)で加入者・受給者数に左右されにくい公的年金です。

貯金をする(貯蓄の一部を将来のために積み立てる)感覚で加入し、税制の特例等のメリットを受けましょう。

資金運用について

7つの特長

①資金(保険料・年金資産)の運用は農業者年金基金が一元的に行っています

②リスクの少ない国内債券を中心に、安全で効率的な運用がなされています ③被保険者と受給権者の資金を別々に管理しています ④投資顧問への資産運用の委託は行っていません ⑤付利累計額がマイナスとなった場合、マイナス相当額を補う措置がなされます ⑥毎年、年度末の付利額や保険料の納付状況等をお知らせします ⑦運用にかかる経費(事務・人件費等)は国が負担し、手数料負担はありません |

農業者年金の活用

節税対策

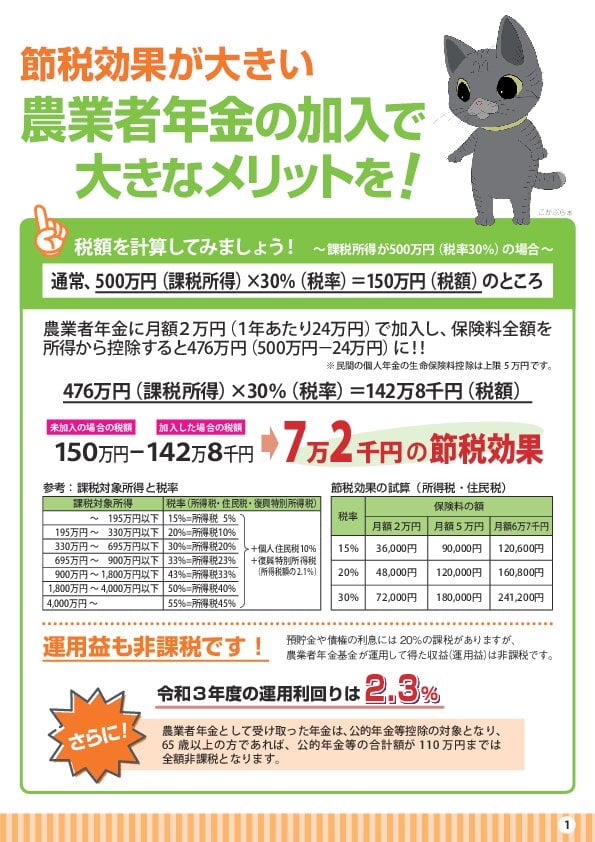

申告主が支払う保険料は、全額が社会保険料控除の対象となり、所得税・住民税の節税になります。(その他の民間の個人年金の社会保険料控除は上限が5万円です)

さらに!

将来受け取る年金は120万円(公的年金による収入の合計年額)までは非課税です。

さらに!

預貯金や債券の利息には20%の課税がありますが、農業者年金基金が運用して得た収益(運用益)は非課税です。

将来受け取る年金は120万円(公的年金による収入の合計年額)までは非課税です。

さらに!

預貯金や債券の利息には20%の課税がありますが、農業者年金基金が運用して得た収益(運用益)は非課税です。

相続対策

相続対策のひとつとして、申告主に集中しがちな農業所得等を適正に配分するために、暦年で行う贈与や専従者給与等がありますが、「農業者年金」も都市農業者にとっては大きな相続対策になります。

生計を一にする配偶者やその他の親族の保険料を申告主が納付(負担)した場合、確定申告の際、社会保険料控除の対象となり、より大きな節税効果が期待できます。

生計を一にする配偶者やその他の親族の保険料を申告主が納付(負担)した場合、確定申告の際、社会保険料控除の対象となり、より大きな節税効果が期待できます。

資産運用

預貯金をはじめ、株式や債券、外資等現在は個々の資産の持ち方が多様になっています。

農業者年金は、家族や自分の将来のために積み立てる年金で、金の様にいつでも下ろせるような手軽さはありませんが、税制の特例等のメリットをうけながら積み立て、確実に年金(もしくは一時金)として受け取れるものです。

農業者年金という資産をお持ちすることを、ぜひおすすめします。

※将来受給できる年金額は、積み立てた総額と運用益により決定します。

農業者年金基金のホームページで将来受給できる年金額が試算できます。

農業者年金は、家族や自分の将来のために積み立てる年金で、金の様にいつでも下ろせるような手軽さはありませんが、税制の特例等のメリットをうけながら積み立て、確実に年金(もしくは一時金)として受け取れるものです。

農業者年金という資産をお持ちすることを、ぜひおすすめします。

※将来受給できる年金額は、積み立てた総額と運用益により決定します。

農業者年金基金のホームページで将来受給できる年金額が試算できます。

政策支援加入

①保険料納付期間が20年以上見込まれる者(60歳まで)かつ②農業所得が900万円以下の者は、必要な条件を満たすことで保険料の助成を受けることが出来ます。

助成期間は、最長20年間(加入時の年齢によって異なります)助成期間中の保険料は2万円(自己負担+国庫補助)で固定されます。

助成期間は、最長20年間(加入時の年齢によって異なります)助成期間中の保険料は2万円(自己負担+国庫補助)で固定されます。

加入に必要な条件および助成を受けた保険料分を年金として受給する条件について、詳しくは農業者年金リーフレット「農業者年金の加入で大きなメリットを!」をご覧下さい。

|

|

(7694KB) |

|

|

(1979KB) |